では、今までお話ししたような「長生きリスク」に対してどのような準備が必要でしょうか。それの最初の答えは年金です。

年金と一言で言っても、様々な年金の受け取り方があり、年金の受け取り方については以下のとおり分けて整理することができます。

有期年金か終身年金か

まず「有期年金」とは、その名のとおり、期間が有るものです。例えば「10年有期年金」であれば、支給開始から10年間のみ年金が支払われ、その後は支払われないものを言います。

一方「終身年金」とは、こちらもその名のとおり、終身にわたって年金が支払われるもの、すなわち、生きている限り年金が支払われるものを言います。

生命年金か確定年金か

有期年金と終身年金の区分とは別に、生命年金または確定年金、という区分があります。

「生命年金」とは、生きている限り支払われるものを言います。例えば65歳支給開始の年金があって70歳で死亡した場合、ここで支払いが終わるものを生命年金と言います。

一方「確定年金」とは、一定の期間について、生存していてもしていなくても支払われる年金のことを言います。例えば「65歳支給開始15年確定年金」は、65歳から80歳まで、途中で亡くなることがあっても、その期間年金が支払われるものを言います (亡くなったときは、一般的にはご遺族が年金を受け取ります)。

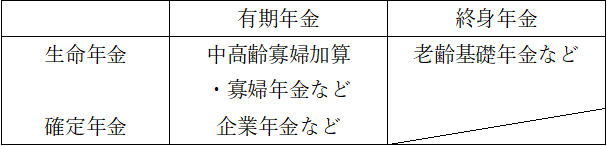

これらを表にまとめると以下のとおりです。

この中で「終身年金」かつ「確定年金」というのは、それぞれの定義からして存在しませんので、残りの3種類に分けることができます。

最初の「有期年金」かつ「生命年」というのは、既存の年金では稀なものです。例えるとすると、公的年金(国民年金・厚生年金)において、妻が若い年齢のときに夫が先に亡くなった場合に支給される中高齢寡婦加算や寡婦年金などが該当すると思われます。

いずれも、一定年齢まで支給されるもので、かつ、妻が生存している間支給されるものであるためです。

次に「生命年金」かつ「終身年金」、すなわち、生きている限り期限なく年金が支払われるもので、国民年金や厚生年金の老齢年金が該当すると思われます。そもそも終身年金であれば、基本的に生命年金であるので、「生命年金」かつ「終身年金」というのは、単なる終身年金ということになります。

この年金の場合、長生きすると受け取れる年金の総額は多くなり、若いうちに亡くなられる場合は受け取れる年金の総額は少なくなるという特徴があります。

最後に「確定年金」かつ「有期年金」です。

例えば、先ほども例に挙げた「65歳支給開始15年確定年金」などです。これは、企業年金や個人年金保険などでよく見られます。途中で亡くなられても生存していても、この例ですと15年間は確実に年金を受け取ることができるものです。

ただ、この年金の場合、仮に80歳以降も生存する場合は年金を受け取ることができず、今回のテーマである「長生きリスク」に備えることができないわけです。

まず、「長生きリスク」に備えるための年金を考えるためには、今回ご説明した年金の受け取り方について理解することから始める必要があります。